Dansen op de Vulkaan

De uitspraken van Mario Draghi, Jean-Claude Junker en Donald Trump herinneren ons aan alle crises in het verleden. Ze hadden net zo goed kunnen deelnemen aan de crises van 1825, 1875 en 1929 zonder een enkel woord te veranderen. Het kapitalisme staat nog niet op instorten. Jammer, we willen graag het einde van dit dodelijke systeem zien. Anderzijds komen momenteel verschillende elementen van een nieuwe internationale financiële crisis samen.

(Door Eric Toussaint oorspronkelijk verschenen bij CADTM , vertaling globalinfo.nl Illustratie: Christopher Dombres – The ruling class – flickr/cc nb: in het Engelse origineel staan uitklapteksten bij moeilijke begrippen)

Vaak lijkt alles in orde voor een financiële crisis. Sommige signalen zijn bijvoorbeeld volledig misleidend. De economische groei lijkt bemoedigend, maar is in sommige sectoren grotendeels gebaseerd op speculatieve hype. Er zijn weinig faillissementen, de balans van bedrijven lijkt gezond. Laten we niet vergeten dat de ratingbureaus in 2000 net voordat het crashte, triple A-ratings toekende aan het Noord-Amerikaanse bedrijf Enron. Dit markeerde de dotcom-crisis van 2001-2002. Laten we niet vergeten dat de samengestelde beleggingsproducten (‘structured products’zie wikipedia voor uitleg) op de subprime-markt in 2006-2007 AAA-ratings kregen.

Laten we de geruststellende verklaringen niet vergeten van Alan Greenspan, directeur van de Amerikaanse Federal Reserve tussen 1987 en 2006, aan de vooravond van de subprime-crisis.

Hij voerde aan dat er niets te vrezen was, omdat de risico’s goed verdeeld waren over het systeem en goed gedekt waren door CDS (Credit Default Swap, naar verluidt een verzekering tegen het risico van wanbetaling).

Het IMF stelde in zijn jaarverslag van 2007 dat alles goed ging en dat de economische groei solide was.

De situatie in 2017 lijkt op die van vóór de crisis, waarbij alles goed lijkt te gaan, terwijl politieke leiders geruststellende en sussende opmerkingen maken. De huidige situatie is enigszins vergelijkbaar met wat er in 1987 gebeurde. Er was een sterke stijging van de aandelenmarkten en een aanzienlijke stijging van de bedrijfsobligaties (bedrijfsobligaties zijn financiële waardepapieren uitgegeven door privébedrijven, het zijn toekomstige garanties voor terugbetaling in ruil voor fondsen).

De huidige situatie en die van 30 jaar geleden zijn ongetwijfeld heel verschillend, sommige centrale banken (de Bank of Japan, de ECB, de Bank of England enz.) Houden bedrijfsobligaties aan. (*1) Als gevolg hiervan is er een schijn van stabiliteit, omdat centrale banken deze waarschijnlijk niet zullen verkopen als de private obligatiemarkt in paniek raakt. De Fed (Amerikaanse centrale bank, vert.) heeft deze echter nog niet gekocht. Vorig jaar kondigde de CEO van de Fed, die anticipeerde op een waarschijnlijke implosie op de markt voor bedrijfsobligaties, aan dat de Fed uiteindelijk zou kunnen beginnen met kopen, maar de beslissing is nog niet genomen. Het is echter wel de Amerikaanse markt die het meest ontplooid is en het grootste risico loopt.

Bovendien beschikt de Fed over een enorme hoeveelheid samengestelde beleggingsproducten die zijn gekocht om banken te helpen de naschok van de crisis van 2008 aan te pakken. In oktober 2017 had de Fed $ 1770 miljard aan samengestelde beleggingsproducten met betrekking tot de vastgoedmarkt (mortgage backed securities, MBS). (*2) De Fed weet heel goed dat bij elke poging deze ‘giftige’ producten in de nabije toekomst opnieuw te verkopen, de waarden bergafwaarts zouden gaan. Als klap op de vuurpijl zou het een kettingeffect hebben dat tot faillissementen leidt.

Door hypotheek gedekte waardepapieren gehouden door de FED Bron: Raad van Bestuur van het Federal Reserve System (US), Federal Reserve Bank of St Louis Economic Data

Crisisfactoren: privéschulden zijn de oorzaak

In 2017 wordt de aanzienlijke stijging van de marktkapitalisatie voortgezet, die enkele jaren geleden is ontstaan. Dit is in feite een speculatieve stijging, gedreven door aandelenterugkoop en het kwantitatieve versoepelingsbeleid van de centrale banken. De aandelenbel zal uiteindelijk barsten.

Er is ook een scherpe stijging in de kredietportefeuille van grote particuliere bedrijven ($ 7.800 miljard toename van niet-financiële bedrijfsschulden tussen 2010 en 2017 in de VS). Een speculatieve zeepbel ontwikkelt zich op de markt voor bedrijfsobligaties. Junk bonds (risicovolle bedrijfsobligaties) zijn veel gevraagd omdat ze een hoog rendement opleveren.

Bovendien is een particuliere schuldenzeepbel in de Amerikaanse automobielindustrie weer opgedoken. De schuld op deze markt overschrijdt $ 1200 miljard, een stijging van 70% sinds 2010. Het aantal wanbetalingen neemt toe, momenteel bedraagt dit 7,5% van het totaal. Bijgevolg proberen de grote banken die 30% van deze markt controleren, hun blootstelling aan deze bubbel te verminderen. (*3)

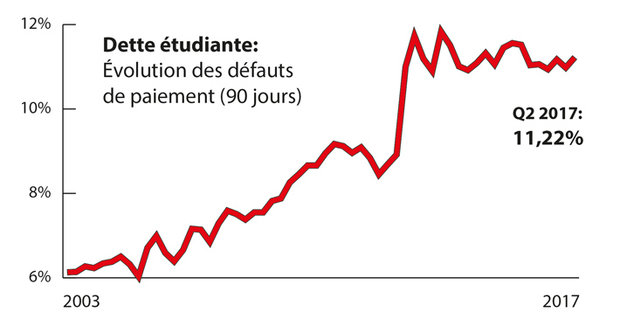

In de VS is de studentenschuld in 2017 gestegen tot meer dan $ 1350 miljard en bedragen de verzakingen (defaults) meer dan 11%. (*4) In Canada is een huizenbubbel ontstaan. (*5) Begin 2017 overtrof de schuld van de huishoudens in de VS het niveau dat ze in 2008 had bereikt voordat de Lehman Brothers naar de kelder ging. Het totale volume van de schuldenlast van de huishoudens is ongeveer $ 13.000 miljard. De verzakingen liggen echter lager dan in 2008-2009.

Schulden van studenten – Evolutie van verzakingen (90 dagen) Bron: Federal Reserve Bank of New York, newyorkfed.org

Hoewel het internationaal dominerende verhaal luidt dat de banken nu stabiel zijn en klaar zijn om een neerwaartse wending te nemen, zijn we de afgelopen vier jaar getuige geweest van een golf van grote reddingsoperaties voor particuliere banken: met name in Europa (Oostenrijk, Portugal, Italië en Spanje, enz.). Hun balansen kunnen niet echt gezond genoemd worden genoemd en gewoonlijk bedraagt hun eigen vermogen niet meer dan 5%, en nogmaals, dit is zelfs kleiner bij grote banken die hun feitelijke situatie wettelijk kunnen camoufleren, verklaren dat ze een verhouding van 10-12 % hebben bereikt en dus voldoen aan de stresstests die door de autoriteiten zijn georganiseerd (zie kader “Hoe kan 4% worden omgezet in 10%”). Een van de grootste problemen van de banken is de toename van wanbetalingen in hun kredietportefeuille (de zogenaamde NPL, non-presterende leningen). De meeste Italiaanse banken zijn bergafwaarts gegaan als gevolg van deze belangrijke factor van de NPL’s, die de instorting veroorzaakte van de Banco Popular in mei 2017, een van de belangrijkste Spaanse banken. (Aanvulling globalinfo: zie daarover een stuk op de website van de New York Times)

Laten we niet vergeten dat de sector ook voorafgaand aan de talloze bankfaillissementen in 2008-2009 hoge rendementen had opgeleverd. Dit is vandaag nog steeds het geval.

De stijging van de particuliere schuldenlast in China is ook een potentiële crisisfactor. De reguliere media die de aandacht van het publiek vestigen op deze situatie, zitten niet helemaal verkeerd, hoewel ze er kennelijk de voorkeur aan geeft de aandacht af te leiden van de crisisfactoren die de westerse economieën rechtstreeks raken.

Wat grote westerse particuliere bedrijven betreft, zoals we in een vorig artikel hebben aangetoond, (*6) heeft schuld daarop een enorme impact. Ze lenen om hun schuld en speculatieve aankopen te financieren.

Wereldwijd zijn bedrijven in de staalsector aan het overproduceren terwijl de grote oliemaatschappijen weer winst maken, maar het punt is dat aandelenspeculatie en toekomstige aankopen gedeeltelijk de stijging van de prijs van een vat olie naar $ 60 hebben veroorzaakt (zoals in oktober-november 2017). De automobielsector overproduceert ook, hoewel de omzet stijgt, voornamelijk als gevolg van aankopen op krediet.

De kosten van bescherming tegen risico’s zijn historisch laag

We zien dat de grote kapitalistische bedrijven zo risicomijdend zijn dat de kosten van bescherming tegen een waarschijnlijke niet-terugbetaling nu extreem laag zijn. Dit is in strijd met het voorzorgsbeginsel, maar is vrij normaal in de kapitalistische logica. Aangezien veel kapitalistische bedrijven (zoals Apple) effecten met hoog risico willen kopen (junk bonds), kunnen zwakke bedrijven die ze uitgeven lagere rendementen bieden dan in een situatie waarin hun effecten weinig gevraagd zijn.

Daarom bieden junk bonds nu lagere rendementen, wat helemaal niet betekent dat hun risico minder is dan voorheen. Wanneer de prijs van deze felbegeerde effecten stijgt, daalt het rendement en de ‘markt’ besluit dat het risico is beteugeld: dit is niet het juiste beeld. In de VS moest een bedrijf dat zich wilde beschermen tegen een betalingsverzaking in oktober 2017 een credit default swap (CDS) betalen voor $ 5,44 om een risico van $ 1000 op risicovolle financiële zekerheden te dekken. In 2008, tijdens de crisis, kostte hetzelfde risico $ 27,80.

Dit herinnert ons aan de triple A-ratings die door bureaus zijn goedgekeurd voor samengestelde subprime-producten net voor de financiële crisis.

Dit duidt duidelijk op een risicobereidheid, die gericht is op kortetermijnrendementen. De geschiedenis van het kapitalisme heeft ons geleerd dat schijnbare stabiliteit drastisch om kan slaan.

NB: onder het stuk op de website van CADTM volgt nog een uitgebreid kader dat niet vertaald is. Onder de titel “How to transform 4% into 10%” wordt daar uiteengezet hoe grote banken naar buiten toe het beeld over de gezondheid van het bedrijf en met name de dekkingsgraad simpel kunnen manipuleren. Zie in het engels bij het origineel.

Noten (niet vertaald)

(*1) In October 2017, the ECB held €357 billion of corporate bonds, including €236 billion covered bonds, that is to say the least dependable securities. Information retrieved on November 9, 2017. The ECB holds 1/3rd of the European market for covered bonds (see Financial Times of July 27, 2017).

(*2) Retrieved on November 9, 2017: https://www.federalreserve.gov/rele…

(*3) Financial Times, “US consumer debt pile deters big banks from $1.2tn car-loan market”, May 30, 2017.

(*4) Federal Reserve Bank of New York

(*5) Financial Times, “Canada’s housing rally owes a debt to Europe”, July 27, 2017

(*6) See Eric Toussaint, “The mountain of corporate debt will be the seed of the next financial crisis”

——————

Ps: steun globalinfo.nl, meer informatie hier!