De oorlog tegen inflatie

De Russische invasie van Oekraïne blijft maar doorgaan, daardoor komen er steeds meer doden en vluchtelingen, en worden Oekraïense steden, boerderijen en huizen verder vernietigd. In de grote economieën woedt een andere oorlog: de oorlog tegen de inflatie.

(Door Michael Roberts, origineel op zijn website, vertaling Tijn van Beurden/globalinfo, illustratie pixabay) (Klik op grafieken hieronder om ze groter in beeld te krijgen)

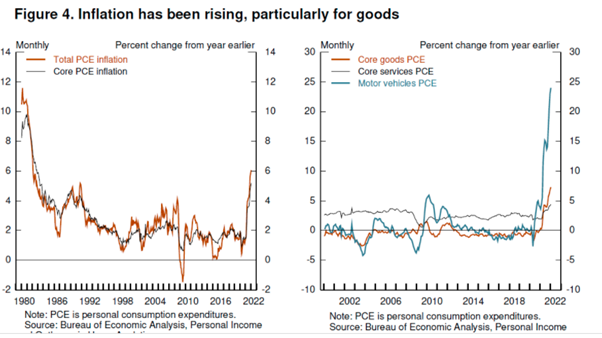

De inflatie van de consumentenprijzen is de laatste 30 tot 40 jaar niet zo hoog geweest en zal naar verwachting verder stijgen. De COVID-pandemie recessie én het conflict in Oekraïne hebben de energie- en voedselprijzen op recordhoogten gebracht. De oorlog in de Oekraïne beïnvloedt de hele wereld. Omhoogschietende grondstoffenprijzen zijn op weg naar de grootste stijgingen sinds 1970. Dat veroorzaakt wereldwijd veel lijden, omdat de prijzen van essentiële goederen die elk menselijk wezen nodig heeft om te overleven, zo sterk stijgen. Tarweprijzen stegen vanaf februari met 60%. De voedselprijzen zijn nu hoger dan tijdens de mondiale voedselcrisis van 2008, die voor 155 miljoen mensen extreme armoede betekende.

De prijsinflatie bij deze sleutelsectoren ging over in een algemene prijsstijging. De jaarlijkse inflatie van de consumentenprijzen bedraagt nu 7,9% in de VS, 5,9% in de eurozone; 6,2% in het Verenigd Koninkrijk en Japan, dat een lange periode met deflatie had, heeft nu zelfs een inflatie van 1%. In de zogenaamde opkomende economieën is de inflatie nog erger: India 6,1%; Rusland 9,2%; Brazilië 10,5%; Argentinië 52%; Turkije 54%.

De campagne om de inflatie te verlagen en te beheersen wordt geleid door de centrale banken van de grote economieën: De Federal Reserve, de Europese Centrale Bank, de Bank of England en de Bank of Japan. Het is de primaire taak van centrale banken om de inflatie te beheersen; niet om de werkgelegenheid en de economische groei in stand te houden – dat is secundair. (“de uiteindelijke verantwoordelijkheid voor prijsstabiliteit berust bij de Federal Reserve” – Jay Powell). Dat komt omdat inflatie de belangrijkste vijand van het bankensysteem is. Crediteuren en geldschieters lopen verliezen op als de inflatie stijgt, terwijl debiteuren en leners winnen. En centrale banken werden primair opgericht om de financiële sector en zijn winstgevendheid te ondersteunen.

Feitelijk kunnen ze ook niet veel meer doen. In eerdere artikelen heb ik al aangetoond dat centrale banken weinig controle hebben over de ‘reële economie’ in kapitalistische economieën en dat geldt ook voor de inflatie van goederen- en dienstenprijzen. Tijdens de 30 jaar van algemene prijsdesinflatie (als de prijzen langzaam stijgen of zelfs dalen) hebben de centrale banken moeite gehad om hun gebruikelijke jaarlijkse inflatiedoelstelling van 2% te halen met hun gebruikelijke wapens van rentetarieven en monetaire injecties. En dat zal deze keer ook zo zijn bij de pogingen om de inflatie te verlagen.

Alle centrale banken werden overvallen door de stijging van de inflatiecijfers. Waarom was dat zo? In het algemeen, omdat de kapitalistische productiewijze zich niet op een stabiele, harmonieuze en geplande manier beweegt, maar in plaats daarvan op een schokkerige, ongelijke en anarchistische manier van hoog- en laagconjunctuur. Maar specifiek geldt nu, wat de voorzitter van de Federal Reserve Jerome Powell vorige week in de hoofdspeech bij de National Association of Business Economists stelde, “Waarom zaten de prognoses er zo ver naast? Naar mijn mening is een belangrijk onderdeel van de verklaring, dat de voorspellingen de ernst en de hardnekkigheid van de aan de aanbodzijde gelegen fricties op grote schaal onderschatten, die in combinatie met de sterke vraag, vooral naar duurzame goederen, een verrassend hoge inflatie hebben veroorzaakt.” In eerdere artikelen stelde ik dat, in tegenstelling tot het standpunt van de Keynesianen, de huidige inflatiestijging niet te wijten is aan ‘buitensporige vraag’ of ‘buitensporige loonstijgingen’ (hogere productiekosten) maar aan het falen van aanbod/productie.

Zoals Powell betoogde: “In tegenstelling tot de verwachtingen is COVID niet weggegaan met de komst van vaccins. In feite zijn we nu weer op weg naar meer COVID-gerelateerde verstoringen van de bevoorrading uit China. Het lijkt nog steeds waarschijnlijk dat het gehoopte herstel van de aanbodzijde in de loop der tijd zal komen, zodat de wereld eindelijk tot een nieuw normaal zal komen, maar de tijd en de omvang van het herstel zijn uiterst onzeker.” En dit vormt een onoplosbaar probleem voor de centrale banken die de winsten van banken willen beschermen. Hun monetaire wapens zullen nutteloos blijken in deze oorlog tegen inflatie. Powell beweerde “we hebben de noodzakelijke instrumenten, en we zullen ze gebruiken om de prijsstabiliteit te herstellen.” Maar heeft hij die? Andrew Bailey, gouverneur van de Bank of England, stelde in dat verband: “Het monetaire beleid zal het aanbod van halfgeleiderchips niet vergroten, het zal de hoeveelheid wind niet verhogen, en het zal ook niet meer vrachtwagenchauffeurs opleveren.” En Jean Boivin, voormalig vicegouverneur van de Bank of Canada nu verbonden aan het BlackRock Investment Institute, zei hierover: “Het gaat nu niet over inflatie die de vraag doet stijgen. Wat we op dit moment echt doormaken is een enorm aanbodprobleem en de manier waarop we dit kunnen aanpakken is niet zo eenvoudig.”

Als de stijgende inflatie wordt veroorzaakt door een te zwak aanbod in plaats van een te sterke vraag, dan zal monetair beleid niet werken. Monetair beleid zou effectief kunnen zijn door te proberen de ‘totale vraag’ te verhogen of te verlagen. Als de uitgaven sneller groeien dan de productie kan bijbenen en daardoor inflatie veroorzaakt, zouden hogere rentetarieven vermoedelijk de bereidheid van bedrijven en huishoudens om te consumeren of te investeren verminderen door de kosten van het lenen te verhogen. Maar zelfs als deze theorie juist was (veel bewijzen daarvoor zijn er niet), is hij niet van toepassing wanneer de prijzen stijgen omdat de aanbodketens onderbroken zijn, de energieprijzen stijgen of als er arbeidstekorten zijn.

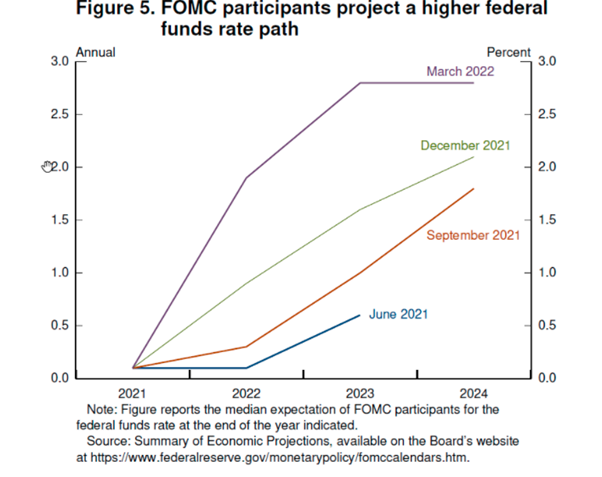

Toch hebben centrale banken alleen maar het monetaire wapen om de stijgende inflatie te bestrijden. De Fed is dus van plan om de Fed Funds-rente, die de basis vormt voor alle leningen op de kapitalistische markten, sterk te verhogen. Net als andere centrale banken.

Powell wil het Federale fondsen tarief tegen het eind van dit jaar tot 1,9 procent verhogen, en het zo tegen 2023 op een niveau te brengen, dat hoger ligt dan de geschatte lange termijn waarde.

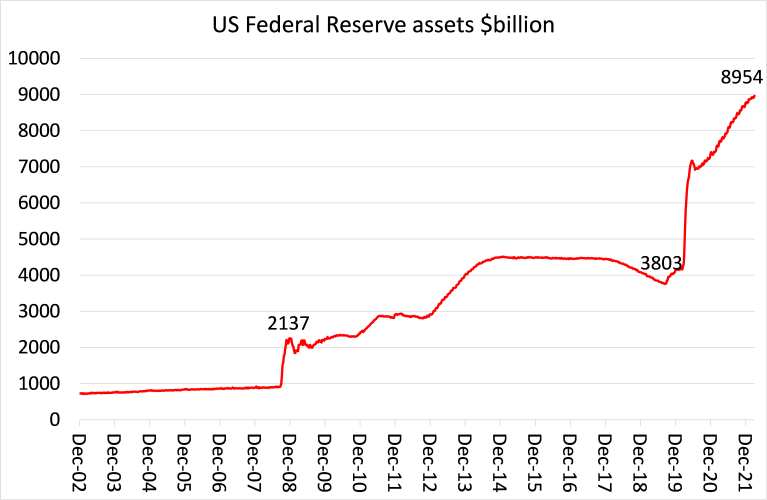

Tegelijkertijd verandert de Fed het vorige programma van ‘quantitative easing’ (QE), dat wil zeggen het kopen van staatsobligaties en door de overheid gesteunde obligaties door een toename van de geldhoeveelheid. In de 21e eeuw heeft de Fed zoveel overheidspapieren gekocht dat de balans van de Fed is gestegen 1 biljoen dollar naar bijna 9 biljoen dollar, met meer dan een verdubbeling tijdens de COVID-pandemie.

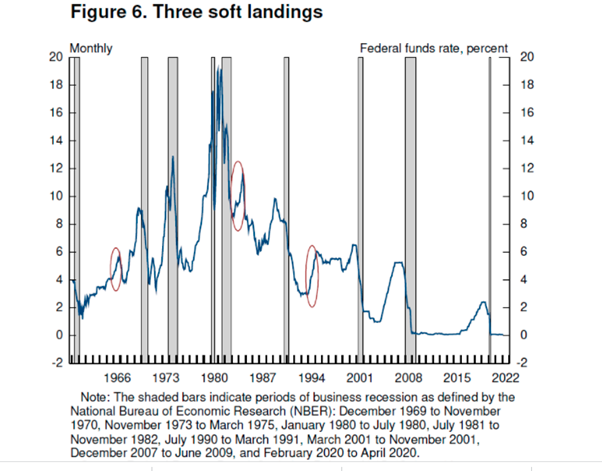

De Fed gaat nu het totale balansbedrag verlagen. Powell stelt dat “deze en de voorgenomen beleidsacties zullen helpen de inflatie de komende 3 jaar met bijna 2 procent terug te brengen.” Er is inderdaad optimisme bij de mainstream-economen dat hogere rentetarieven en een wijziging van de monetaire injecties door de Fed en andere centrale banken niet alleen de inflatie zullen stoppen, maar ook een daling van investeringen en consumptie zullen voorkomen. Powell merkte op dat “de historische gegevens redenen geven voor optimisme: Zachte, of op zijn minst halfzachte landingen kwamen nogal eens voor in de monetaire geschiedenis van de VS. Bij drie gelegenheden (1965, 1984 en 1994) heeft de Fed het federale percentage aanzienlijk verhoogd als reactie op de waargenomen oververhitting, zonder een recessie uit te lokken.”

Powell hanteerde ook de huidige mainstream verklaring over inflatie: Dat deze voornamelijk wordt veroorzaakt door ‘verwachtingen’ van prijsstijgingen bij consumenten en bedrijven, een self-fulfilling prophecy dus. “In de afgelopen periode zijn de inflatieverwachtingen op korte termijn natuurlijk gestegen met de inflatie, maar de langetermijnverwachtingen blijven binnen de historische kaders.”

Deze ‘psychologische’ verklaring van inflatie blokkeert iedere objectieve analyse over prijsvorming. Allereerst, waarom zouden de ‘verwachtingen’ stijgen of dalen? En zoals ik eerder al aangaf, er is nauwelijks bewijs voor de invloed die ‘verwachtingen’ zouden hebben. Zoals een nieuw artikel van Jeremy Rudd van de Federal Reserve concludeert: “Economen en economische beleidsmakers geloven dat de verwachtingen van huishoudens en bedrijven over de toekomstige inflatie een sleutelfactor zijn voor de werkelijke inflatie. De relevante theoretische en empirische literatuur laat zien dat dit geloof berust op extreem wankele fundamenten, en vermoedelijk kan het onkritisch hanteren van die opvatting gemakkelijk leiden tot ernstige beleidsfouten.”

Opmerkelijk genoeg heeft Powell uit zijn ‘zachte recessies’ de twee diepste en langste recessies van de grote kapitalistische economieën sinds 1945 weggelaten, namelijk 1980-82 en de grote recessie van 2008-9, toen de rente scherp toenam vóór het begin van de recessie. Daarom kan hij met zijn benadering niet uitleggen waarom een strakker monetair beleid soms gepaard gaat met ‘zachte’ landingen en andere keren met recessies.

Bij de verklaringen ontbreken twee dingen, die de Marxistische theorie wel biedt. Ten eerste, wat gebeurt er met de winstgevendheid van kapitaal; en ten tweede, wat er gebeurt er met de reële rente (na rekening te hebben gehouden met de inflatie). In perioden waar de gemiddelde winstgevendheid hoog is en/of stijgt, kunnen en zullen de rentetarieven ook stijgen, maar zonder de investeringen te aan te tasten. Dat geldt dan voor zowel productieve als onproductieve investeringen (vastgoed en financiën). Dat was het geval bij alle “zachte” landingszaken die Powell noemde.

Dit was ook het geval bij een andere optimistische argumentatie voor het waarschijnlijke succes van het monetair beleid bij het beheersen van de inflatie. Eén analist beweert dat de periode 1946-48 de beste historische parallel is voor nu. Er waren ernstige aanbodtekorten die tot scherpe stijgingen van de prijsinflatie leidden. Maar uiteindelijk vlakten de prijsstijgingen af toen het aanbod verruimde omdat men overschakelde van militaire naar civiele productie. De Fed hoefde de rente niet te laten stijgen, maar paste slechts een relatief milde vermindering van de kredietgroei toe om zijn balans te laten afnemen. Met andere woorden, de “onzichtbare hand” van de markt werkte. Maar ook deze verklaring laat niet zien dat de gemiddelde winstgevendheid van het kapitaal in deze periode op het hoogste niveau was van de 20e eeuw, waarbij goedkope arbeid en ongebruikte technologie kon worden toegepast. Geen wonder dus dat de aanvoer snel genoeg toenam om de inflatiebedreiging te beteugelen.

Maar dat was niet het geval in 1980, na de enorme winstcrisis die begon vanaf het midden van de jaren zestig en werd verergerd door de internationale recessie van 1974-5. En het was ook niet het geval in 2008-9, toen de winstgevendheid van productief kapitaal niet veel hoger was dan in het begin van de jaren tachtig en veel lager dan in 1946-64, het ‘gouden tijdperk’ van de kapitalistische productie, of zelfs in de ‘neoliberale’ herstelperiode van de jaren tachtig en negentig.

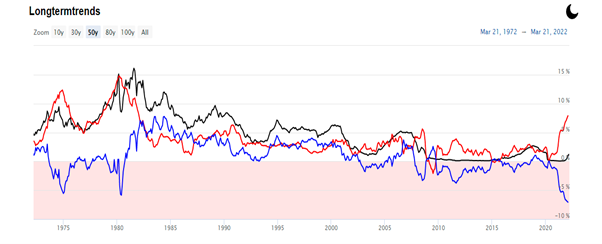

Dan is er nog de tweede factor, de reële rente. Paul Volcker werd hoofd van de Federal Reserve in 1979 toen de inflatie, die werd veroorzaakt door hoge olieprijzen en krappe arbeidsmarkten, het hoogste niveau van de 20e eeuw bereikte. Volcker, een overtuigd ‘monetarist’ en een sterk pleitbezorger van de belangen van bankiers, verhoogde de rente onmiddellijk tot een heel hoog niveau, zodat de reële rente van het Fed-fonds van -3% naar + 5% sprong. Je kunt die sprong zien in de grafiek hieronder, waar de rode lijn de Amerikaanse consumentenprijsindex (CPI) is, de zwarte lijn de Fed Funds nominale koers, en de blauwe lijn de reële koers.

Deze schok trof de reële financieringskosten, en veroorzaakte samen met de zeer lage winstgevendheid van het kapitaal, de diepste naoorlogse instorting van de grote kapitalistische economieën, in twee periodes van drie jaar. Het was het einde van productiebanen in de VS, West-Europa en het Verenigd Koninkrijk. Productief kapitaal verhuisde naar Oost-Europa, Latijns-Amerika en Azië. Het was deze recessie die de inflatie beëindigde de olieprijzen omlaag bracht, en niet de stijgende rente.

Hoeveel bedraagt de huidige reële rente? Die is zelfs nog lager dan toen Volcker in 1979 begon. Twee dingen worden daarmee duidelijk. Om een ‘Volcker’ te doen en het reële tarief van de Fed positief te maken om de inflatie te beteugelen, zou een reeks Fed-stijgingen nodig zijn die in 100 jaar niet zijn voorgekomen; en indien toegepast, zou het, gezien de lage winstmarges, vrijwel zeker een nieuwe ineenstorting van de investeringen en de productie in de grote economieën veroorzaken. Laat staan de impact die het zou hebben op de zogenoemde opkomende economieën van het mondiale Zuiden. Dit alles maakt duidelijk dat het monetair beleid een grof wapen is om inflatie te beheersen, en daarin niet zal slagen zonder een grote ineenstorting te veroorzaken, dus zeker geen ‘zachte’ landing.

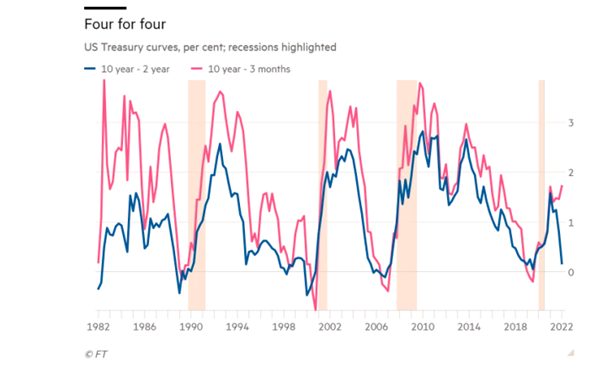

Een nuttige indicator van een recessie in het verleden, die ik al eerder heb genoemd, is een omgekeerde rendementscurve. Een recessie indicatie daarbij is als op de obligatiemarkt de rente of het rendement op een kortlopende lening (3 maanden tot 2 jaar) boven de rente of het rendement op een langlopende lening of obligatie komt (10 jaar). Normaal gesproken, als je leent voor een langere periode moet je een hogere rente betalen aan de kredietverstrekker of koper van de obligatie, omdat de duur van de looptijd van het krediet langer is en dus de lening meer inflatie of risico van wanbetaling met zich meebrengt. Maar wanneer de ‘rendementscurve’ afvlakt of zelfs omkeert, volgt gewoonlijk een recessie. Waarom? Omdat het duidelijk maakt dat kopers van obligaties bezorgd zijn dat rentestijgingen een mogelijke recessie zullen veroorzaken en dus veiligere lange termijn staatsobligaties kopen om hun geld te beschermen.

De rendementscurve van de Amerikaanse staatsobligaties koerst momenteel snel naar omkering. Jay Powell’s agressieve speech waarin hij de oorlog aan de inflatie verklaarde, leidde tot een scherpe daling van de curve. De blauwe lijn in de onderstaande grafiek, de 10-jaar/2-jaar curve, stevent recht op nul af. Iedere keer als dat gebeurde in de afgelopen 40 jaar, volgde een recessie (zoals de van schaduw voorziene stukjes van de grafiek laten zien). In feite is het erger dan dat: Volgens de Bank of America zijn omgekeerde 10-jaar/2-jaar curves voorafgegaan aan de laatste acht recessies en 10 van de laatste 13 recessies.

Powell probeerde in zijn toespraak tot de NAB (National Association Broadcast) het nut van de rendementscurve te ondergraven. Zijn argumentatie was dat de curve alleen een goed beeld gaf als die daalde: “Uit goed onderzoek van de Federal Reserve blijkt dat alleen de eerste 18 maanden bij de rendementscurve een redelijke indicatie geven. Want de omgekeerde curve betekent dat de economie zwak is.”

Wat de voorspellende waarde van de rendementscurve van de obligaties ook moge zijn, het punt is dat de Amerikaanse economie, die van de G7 landen het beste presteert, later in het jaar zal vertragen. Er is weinig ruimte voor verdere groei door meer werknemers in dienst te nemen, terwijl de productiviteit en de investeringen afnemen. De arbeidsproductiviteit in de niet-agrarische sector was eind 2021 slechts met 1% gestegen, tegen 2,4% in 2020. En de investeringen in het bedrijfsleven lagen maar 2,4% boven het niveau van vóór de pandemie. Verschillende voorspellingen duiden nu op een aanzienlijke vertraging van de economische groei in de VS en Groot-Brittannië, en waarschijnlijk op een regelrechte recessie in de eurozone voor het einde van het jaar.

Niet alleen de productieve sectoren van de economie lopen gevaar. Het was de instorting van de huizensector in 2008 die de grote recessie veroorzaakte. En als na de enorme koopwoede op het gebied van onroerend goed tijdens de COVID-pandemie, de hypotheekrente scherp stijgt, kunnen de huizenprijzen dalen, waardoor de consumentenuitgaven verzwakken. Bill Gross, die investeert in Amerikaanse obligaties stelde: “Ik vermoed dat je niet boven de 2,5 tot 3 procent kunt gaan. We zijn net gewend geraakt aan steeds lagere tarieven en alles wat veel hoger is zal de huizenmarkt kapot maken. De hypotheekschuld als aandeel in het BBP is al met 6 procentpunten gestegen tot 55 procent sinds de laatste rentecyclus, die eind 2015 haar hoogtepunt bereikte.

In plaats van een ‘zachte landing’ zoals Jay Powell hoopt, denkt de analist Philipp Hilderbrand van Goldman Sachs: We lopen het risico dat er een stagflatie komt. … We zien een aanbodschok bovenop een andere aanbodschok. En de aard van de nieuwe energie-aanbodschok wijst erop dat niet alleen de inflatie nog verder zal toenemen en hardnekkiger zal blijken te zijn, maar dat ook de groei klappen op zal lopen.”

Er is een alternatief voor het monetair beleid. Dat is om door middel van overheidsinvesteringen de productie en investeringen te stimuleren. Dat zou de aanbodschok oplossen. Maar voor voldoende overheidsinvesteringen zou een aanzienlijke controle van de belangrijkste sectoren van de economie, met name energie en landbouw, en gecoördineerde actie op mondiaal niveau nodig zijn. Maar dat is momenteel een toekomstdroom. In plaats daarvan proberen overheden de investeringen in productieve sectoren terug te dringen en de militaire uitgaven te verhogen om oorlog tegen Rusland en later tegen China te voeren.

Welke kant zal het opgaan? Zullen Powell, Lagarde en Bailey mini-Volckers zijn of zullen ze kiezen voor minder tariefstijgingen en gedwongen worden om een hogere inflatie te accepteren? Hoe dan ook, het wijst erop dat de inflatie wereldwijd niet zal zakken tot een nieuwe recessie uitbreekt, hetgeen betekent dat de centrale bank de oorlog tegen de inflatie verliest.

——–

Aanvulling: onder het oorspronkelijke Engelstalige artikel wordt uitvoerig gediscussieerd over het artikel, waarop de auteur reageert.