EU: Structurele hervormingen: men moet weten wat men wil!

Het Europees economisch beleid is niet alleen nefast voor de lonen, maar dreigt op deflatie uit te draaien, zo betoogt Ronald Janssen, economisch adviseur bij de Europese vakbeweging. En dat zou de ellende nog kunnen vergroten… Een interessante maar vrij moeilijke tekst, die we door een reeks voetnoten toegankelijker hebben gemaakt.

(door Ronald Janssen (*) verschenen op 20 november 2013 in Social Europe Journal

Nederlandse vertaling en verklarende noten door Ander Europa)

“Wees doortastender bij de aanpak van structurele hervormingen”. Het lijkt wel op een regel van de televisieserie Star Trek, maar in werkelijkheid is het commissievoorzitter Barroso die de Jaarlijkse Groeianalyse (JGA) [i] voor 2014 voorstelt.

De kernboodschap van de nieuwe JGA is: hervormingen, hervormingen en nog eens hervormingen. Maar alvorens op deze weg verder te gaan, zouden de Commissie en lidstaten er goed aan doen na te gaan wat de precieze gevolgen zijn van hun structurele hervormingen, in het bijzonder op het vlak van lonen en collectieve onderhandelingsystemen.

Het gevolg van structurele hervormingen: lonen omlaag

Een van de belangrijkste bevindingen is dat de loonevolutie in de lidstaten die het meest hervormd hebben eenvoudigweg in mekaar gestuikt is. Volgens de recent gepubliceerde herfstprognoses van de Commissie, ondergaan de werknemers in Spanje reeds verschillende jaren op rij een bevriezing van hun nominaal loon, terwijl men verwacht dat die nominale lonen in Portugal en Ierland zullen beginnen dalen, zoals reeds het geval is in Griekenland. Natuurlijk is dit precies wat de economische beleidsmakers wilden bereiken, namelijk het ontbrekende instrument van een muntdevaluatie te vervangen met een rechtstreekse devaluatie van de lonen [ii].

Maar onder druk van de economische crisis is het tempo van de vermeerdering van het nominaal loon [iii] al sterk afgezwakt in het grootste deel van de andere landen van de eurozone. Voor Italië, Frankrijk, België, Oostenrijk en Nederland vermeldt de Commissie nu een jaarlijkse loonsverhoging van niet meer dan 1 tot 1,5% in de periode 2013-2015.

Het nettoresultaat van loonbevriezing en loonsverlaging in de periferie [iv], en zeer beperkte loonevolutie in een groot deel van de kernlanden, is dat het gemiddeld nominaal loon in de eurozone nog maar met 1,5% steeg in 2013, en dat de Commissie niet verwacht dat daar veel verbetering in komt in 2014 en 2015. De ‘meesters van de structurele deregulering’ zullen natuurlijk beweren dat zo’n matige loonevolutie in de meeste landen van de eurozone een goede zaak is voor alle lidstaten, want, zo beweert men toch, een dergelijke loonevolutie (of het gebrek daaraan) creëert jobs en verbetert de competitiviteit. Nog afgezien van de vraag of lonen zo’n wonderen kunnen uithalen (en dat kunnen ze niet, want competitiviteit gaat over de relatieve loonpositie) is er nog een ander fundamenteel probleem met de neergaande loontrend in de eurozone. Want beleidsmakers mogen niet vergeten dat er een sterk verband is dat loopt van nominale lonen over productiviteitsevolutie naar inflatie.

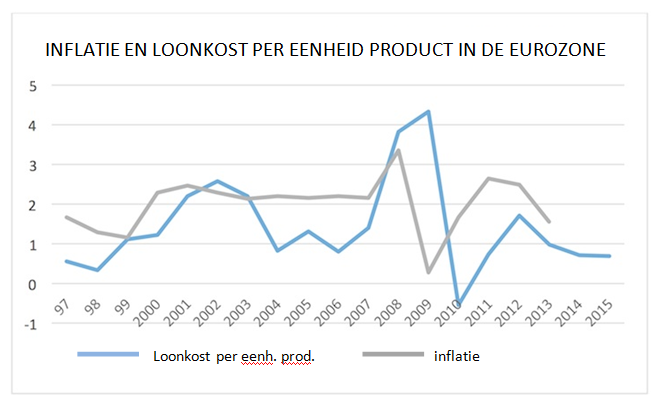

De onderstaande grafiek illustreert dit verband. Hij toont aan dat inflatie in de loop van de tijd het zelfde verloop gaat kennen als de loonkost per eenheid product [v], waarbij de nominale loonsverhoging gecorrigeerd wordt voor de evolutie van de productiviteit. Er kan daar zeker een tijdsverschil bij spelen, omdat een beperking in de loonkost per eenheid product aanvankelijk geneutraliseerd wordt door een hogere winstmarge. Maar op middellange termijn bereiken winstmarges een maximum, en de inflatie gaat mee evolueren met de loonkost per eenheid product.

Het mechanisme daarachter is nogal eenvoudig. Als het nominaal loon verhoogt met 1,5% en de productiviteit met 0,7% (zoals aangekondigd voor de eurozone in de jaren 2013-2015) kunnen bedrijven de prijsverhoging van hun producten beperken tot 0,8%, en toch nog dezelfde winstmarge halen. Men moet daaruit besluiten dat met de huidige en verwachte evoluties in de lonen en de productiviteit, de inflatie in de eurozone in de komende periode onder de 1% zal duiken.

Een schuilkelder voor de ECB

Dat brengt ons bij de Europese Centrale Bank (ECB). Deze zal het zeker niet openlijk toegeven, maar de recente beslissing om de intrestvoet te verlagen wijst erop dat veel leden van de raad van bestuur vrij bezorgd raken dat de inflatie te laag is en zich beweegt in de richting van de grens tussen desinflatie en deflatie [vi].

Er is inderdaad niet alleen het feit dat de inflatie in oktober tot 0,7% kromp. Het is ook zo dat de inflatieverlaging die we nu meemaken zich op een breed vlak voordoet, voor alle categorieën, niet alleen voor de energieprijzen maar ook voor voedsel, diensten en industriële producten. Dat wijst erop dat de inflatie van 0,7% in oktober geen eendagsvlieg was, maar deel uitmaakt van een structurele trend. En dat is ook wat de hierboven gemaakte analyse voorspelt wanneer de loonkost per eenheid product de inflatie onder de 1% duwt.

Het is ironisch dat de ECB nu oogst wat ze zelf gezaaid heeft. Inderdaad, de ECB is dé ‘meester van de structurele deregulering’ van de lonen. Het is de ECB die, als onderdeel van de trojka, structurele hervormingen opgelegd heeft om tot een deregulering te komen van de loonvormingsystemen in Griekenland, Spanje, Portugal en Ierland, in ruil voor reddingskredieten. En alhoewel de ECB niet over dezelfde macht beschikt in het geval van Italië, Frankrijk of België, probeert ze deze landen en hun regeringen tot een gelijkaardige deregulering van hun onderhandelingsystemen te brengen. Als de inflatie nu oncomfortabel [vii] laag is, heeft de ECB dit alleen aan zichzelf te danken. De ECB heeft dit proces van excessieve desinflatie ingeluid door het opleggen van loonderegulering en het verzwakken van de collectieve onderhandelingsystemen.

Tekenen van verandering of tekenen van aanhoudende ontkenning?

In de JGA 2014, en meer in het bijzonder in het waarschuwingsmechanismeverslag over macro-economische onevenwichtigheden [viii] is er een teken dat erop kan wijzen dat op zijn minst de Commissie begint in te zien dat er een verband is tussen de neergang van de lonen en een lage inflatie die op deflatie begint te lijken. De Commissie kondigt inderdaad aan dat ze een detailstudie zal uitvoeren over Duitsland, om te zien of de grote overschotten op de lopende rekening (momenteel meer dan 6% van het BBP) een onevenwichtigheid betekenen die het functioneren van de eurozone kan in gevaar brengen.

Men kan hopen dat dit de Commissie er toe zou brengen om bij Duitsland aan te dringen om een minimumloon in te voeren en de lonen te doen stijgen, om op die manier een grotere vraag te creëren in de economie van Duitsland zelf en die van de eurozone, om zo dit enorme surplus te verminderen en de gemiddelde inflatie in de eurozone weg van de 0% te brengen.

Maar de manier waarop de Commissie het Duitse handelsoverschot becommentarieerde is helemaal niet zo geruststellend. Waar de Commissie lijkt op aan te sturen is niet de versterking van de loonvormingsmechanismen in Duitsland, maar meer structurele hervormingen van de goederenmarkten (in het bijzonder het opentrekken van de bouwsector) en belastingverlagingen bij de lage lonen. Dit laatste betekent dat de lage loontrekkers een verhoging van hun nettoloon zullen krijgen via de belastingen, en niet van hun werkgever. En de markthervormingen kunnen in de goederensector leiden tot een neerwaartse druk op de lonen, niet een opwaartse. Aangezien het toepassingsgebied van cao’s er niet erg uitgebreid is, zal het neerhalen van de regelgeving in de bouwsector zorgen voor een bijkomende toevloed van lage- loonarbeiders, die onder het cao-tarief werken. Dat zou de algemene loonontwikkeling in Duitsland nog naar beneden halen…

Ook dit is weer ironisch. Inderdaad, met uitzondering van Estland en Letland is Duitsland nu het enige land van de eurozone waar de loonontwikkeling iets positiever is, en waar de reële lonen stijgen. Aangezien de Commissie in haar herfstprognose hoopt dat de loonstijging er zou oplopen van 1,9% in 2013 tot tegen 3% in de komende jaren, is het de loonontwikkeling in Duitsland die er kan voor zorgen dat de gemiddelde lonen in de eurozone lichtjes omhoog gaan. Wat de Commissie in een dergelijke context zou moeten doen, is uitkijken naar eenvoudige middelen om de loonevolutie in Duitsland te versterken. Maar ze dreigt zich vast te lopen in een vreemde poging om het failliete concept van structurele hervormingen toe te passen op een land met exportoverschotten.

Besluit: hetzelfde beleid zal tot dezelfde resultaten leiden

Men moet geen hogere diploma’s hebben om in te zien wat er zal gebeuren wanneer lidstaten de aanwijzingen van de Commissie zullen blijven volgen en doorgaan met structurele hervormingen op het vlak van lonen en arbeidsmarkt. Het antwoord is eenvoudig: de nominale lonen zullen een extra duik omlaag nemen. In plaats van zich te stabiliseren lichtjes boven een groeiritme van 1,5% (zoals gesteld in de herfstprognose) zal de loonevolutie verder neerwaarts gaan. Dat zal de desinflatie-trend versterken, die nu reeds aanwezig is in de eurozone. Deflatie loert dan om de hoek. En zoals Irving Fisher aantoonde, zal deflatie dan automatisch en onvermijdelijk leiden tot een verhoging van de reële intrestvoet; de ECB zal daar niets tegen kunnen doen, aangezien haar intrestvoet praktisch al tot nul gedaald is. Dat zal een vernietigend effect hebben voor lidstaten met een hoge schuldenlast, of het nu schuld is van de overheid, van de gezinnen of de bedrijven. De ‘Meesters van de Structurele Hervormingen’ moeten oppassen in wat ze eigenlijk willen.

(*) Ronald Janssen is economisch adviseur werkzaam bij de Europese vakbeweging in Brussel.

[i] De ‘Jaarlijkse Groeianalyse’ (JGA, ook Jaarlijkse Groeiraming genoemd) is een onderdeel van het zgn. Europees Semester. In de JGA, die elk jaar half november wordt gepubliceerd, zet de Europese Commissie haar visie uiteen van wat er prioritair moet gebeuren door de lidstaten. Deze worden ondersteld gevolg te geven aan deze aanbevelingen. Het gaat in hoofdzaak om neoliberale hervormingen van de arbeidsmarkt, budgettaire beperkingen, pensioeningrepen enz. Zie het persbericht en verdere verwijzingen daarin over de JGA 2014. [Noot van de vertaler]

[ii] Sinds de invoering van de eenheidsmunt (euro) kunnen de landen van de eurozone hun monetair beleid niet meer zelf bepalen. Wisselkoers, rentetvoet, inflatiebeleid … er is een eenheidstarief geldig voor de hele eurozone, voor Duitsland zo goed als voor Portugal, centraal beslist door de Europese Centrale Bank. In die omstandigheden kan een lidstaat zijn concurrentievermogen (exportprestaties) niet opkrikken door een devaluatie van de munt. De druk wordt dan zeer groot om een “interne devaluatie” door te voeren, namelijk door de lonen te verlagen. [Noot van de vertaler]

[iii] Het nominaal loon is het bedrag dat men als loon ontvangt. Wat je met dit bedrag kunt doen, de werkelijke koopkracht van dit bedrag, het reële loon, hangt af van het prijsniveau, dus van de inflatie. Indien je loon stijgt met 1,5%, maar er is een prijsverhoging (inflatie) van 2% ga je er in werkelijkheid een half procent op achteruit wat je koopkracht betreft. [Noot van de vertaler]

[iv] Sinds het uitbreken van de eurocrisis spreekt men over landen als Griekenland, Spanje, Portugal, Ierland (en soms ook Italië) als de ‘periferie’, vaak met de bijklank van tweederangseconomieën die niet het concurrentievermogen halen van de ‘kernlanden’ als Duitsland, Oostenrijk, Finland, Nederland … De kernlanden hebben over het algemeen handelsoverschotten (meer export dan import), de perifere landen hebben handelstekorten. [Noot van de vertaler]

[v] Men kan loonkosten op diverse manieren vergelijken. Men kan bv. het gemiddeld uurloon vergelijken. Maar voor de winstmarge van het bedrijf en het concurrentievermogen is dit niet relevant; van belang is hoeveel er geproduceerd wordt voor dat loon. Men moet met andere woorden rekening houden met de productiviteit. De ‘loonkost per eenheid product’ doet net dat. Men kan bv. de productieprijs van een ton staal in België vergelijken met die in Frankrijk, of de assemblage van een zelfde type auto in Italië en in Spanje. Als dezelfde munt gebruikt wordt, zoals het geval is in de eurozone, zijn deze vergelijkingen nog vlugger gemaakt. De loonkost per eenheid product, in het jargon gekend als ULC (unit labor cost), is zowat de supreme waarde geworden in de Europese Unie. Je ULC moet dalen! In een systeem dat de belangen van de kapitalistische bedrijven behartigt is deze beheptheid natuurlijk gemakkelijk te begrijpen: de ULC daalt als de lonen dalen, als de werknemers nog sneller werken, en als arbeidskracht vervangen wordt door machines. [Noot van de vertaler]

[vi] Inflatie betekent het verhoging van het algemeen prijsniveau: aan de kassa van de supermarkt betaal je op het eind van het jaar meer (bv. 3% meer) voor dezelfde goederen dan aan het begin. Desinflatie is het afnemen van de inflatie, bv. een afname van 3% naar 2% van het ene jaar op het andere. De prijzen verhogen nog, maar aan een lager tempo. Deflatie is het afnemen van het algemeen prijsniveau. Deflatie lijkt op het eerste gezicht aangenaam, en verkieslijk boven inflatie (je betaalt minder voor hetzelfde winkelwagentje) maar er zijn macro-economisch kwalijke gevolgen, die zelfs catastrofaal kunnen worden. Bestedingen en investeringen worden uitgesteld, omdat men wacht op nog lagere prijzen. Lonen zullen in het beste geval nominaal gelijk blijven, maar kunnen ook dalen, samen met het algemene prijsniveau. Schulden van privépersonen, bedrijven en overheden gaan echter zwaarder wegen, want wie een miljoen leende, moet nog steeds dat miljoen terugbetalen, het geleende bedrag en de renteaflossingen ondergaan geen deflatie … De reële intrestvoet gaat met andere woorden stijgen; dit verband werd voor het eerst besproken door de Amerikaanse economist Irving Fisher (1867-1947), waarover verder sprake in het artikel. [Noot van de vertaler]

[vii] Dat een zeer lage inflatie ‘oncomfortabel’ wordt voor de ECB kan men als volgt begrijpen. Een centrale bank probeert het economisch klimaat (o.a. de inflatie) te ‘sturen’ via haar rentepolitiek, door het vastleggen van de nominale rentevoet. Deze verschilt van de reële rentevoet, en het verschil is de inflatie. Maar als de nominale rente al zeer laag is (nu 0,25%) en de inflatie neigt ook naar 0%, blijft er geen ruimte om te ‘sturen’ over. En een stuurloze centrale bank is niet bepaald een rooskleurig vooruitzicht… [Noot van de vertaler]

[viii] Sinds de invoering van het sixpack kan de Europese Commissie haar oordeel uitbrengen over de economie van een lidstaat. Ze kan van oordeel zijn dat er macro-economisch onevenwicht dreigt, dat al dan niet ‘excessief’ kan zijn. Dit gebeurt op basis van een ‘waarschuwingsmechanisme’ (alert mechanism), zijnde een reeks economische indicatoren (het ‘scorebord’) zoals export-marktaandeel, handelsbalans, schuld en natuurlijk de onvermijdelijke ULC of loonkost per eenheid product. Als de Commissie een lidstaat verdenkt van onevenwicht (in het novemberrapport) doet ze een ‘grondig onderzoek’ waarvan de resultaten in de lente bekend worden gemaakt. De Commissie kan dan maatregelen ter correctie van het onevenwicht opleggen, al dan niet met sancties. Dit alles gebeurt in een technocratisch sfeertje, alsof de economie een petrochemische installatie is die door het bedienen van hendels, ventielen, pompen en ‘scoreborden’ in evenwicht kan gehouden worden. Een gezonde economie betekent echter iets heel anders voor een arbeider, bediende of werkloze dan voor een bankdirecteur, hoog kaderlid of … de Europese Commissie. De commissiedocumenten vindt men hier. [Noot van de vertaler]